目录

快速导航-

经济热评 | “十五五” 开局之年, 中国经济在夯基蓄势中砥砺奋进

经济热评 | “十五五” 开局之年, 中国经济在夯基蓄势中砥砺奋进

-

专家解读 | 确保河南 “十五五” 开好局起好步

专家解读 | 确保河南 “十五五” 开好局起好步

-

财经人物 | 冯金荣:从“伞下店”到“直播电商航母”

财经人物 | 冯金荣:从“伞下店”到“直播电商航母”

-

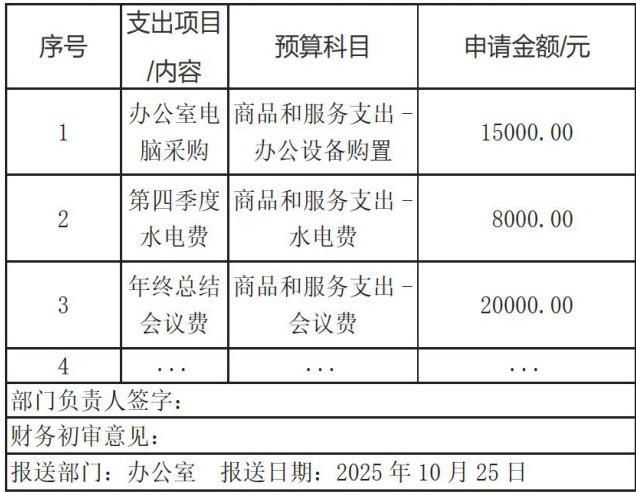

社会管理 | 财务经济审计视角下执行堵点精准破解路径

社会管理 | 财务经济审计视角下执行堵点精准破解路径

-

社会管理 | PPP模式在地震灾后重建中的财政支持研究

社会管理 | PPP模式在地震灾后重建中的财政支持研究

-

社会管理 | 人工智能辅助审计的盲区与对策

社会管理 | 人工智能辅助审计的盲区与对策

-

社会管理 | 地方审计机关信息化审计建设路径

社会管理 | 地方审计机关信息化审计建设路径

-

社会管理 | 银行业员工流失的因素分析及发展策略

社会管理 | 银行业员工流失的因素分析及发展策略

-

社会管理 | “数字鸿沟” 下的县域突围

社会管理 | “数字鸿沟” 下的县域突围

-

社会管理 | “AI+财务共享”赋能会计数智化发展研究

社会管理 | “AI+财务共享”赋能会计数智化发展研究

-

社会管理 | 新收入准则下业务流程再造与财务内部控制协同研究

社会管理 | 新收入准则下业务流程再造与财务内部控制协同研究

-

社会管理 | 绿色审计助力生态经济可持续发展实践

社会管理 | 绿色审计助力生态经济可持续发展实践

-

社会管理 | 财务审计视角下高速公路运营管理风险研究

社会管理 | 财务审计视角下高速公路运营管理风险研究

-

社会管理 | 财务尽职调查在并购投资风险识别中的深化应用研究

社会管理 | 财务尽职调查在并购投资风险识别中的深化应用研究

-

事业建设 | 医院不可收费材料成本核算准确性提升研究

事业建设 | 医院不可收费材料成本核算准确性提升研究

-

事业建设 | 政府会计制度下事业单位会计核算创新策略分析

事业建设 | 政府会计制度下事业单位会计核算创新策略分析

-

事业建设 | 智慧化手段提升经济责任审计精准监督策略

事业建设 | 智慧化手段提升经济责任审计精准监督策略

-

事业建设 | 县级政府投资项目预算全链条管控机制的构建研究

事业建设 | 县级政府投资项目预算全链条管控机制的构建研究

-

事业建设 | 行政事业单位财务信息化建设的实践路径与保障体系研究

事业建设 | 行政事业单位财务信息化建设的实践路径与保障体系研究

-

事业建设 | 行政事业单位部门预算绩效管理的发展及改进措施

事业建设 | 行政事业单位部门预算绩效管理的发展及改进措施

-

事业建设 | 数字化赋能审计机关实现财政资金精准监管的路径研究

事业建设 | 数字化赋能审计机关实现财政资金精准监管的路径研究

-

事业建设 | 高校经济责任审计与纪检监察的深度融合路径探析

事业建设 | 高校经济责任审计与纪检监察的深度融合路径探析

-

事业建设 | 事业单位会计内部控制研究

事业建设 | 事业单位会计内部控制研究

-

事业建设 | 事业单位人力资源管理对单位经济发展的作用研究

事业建设 | 事业单位人力资源管理对单位经济发展的作用研究

-

事业建设 | 区级事业单位会计出纳工作对资金使用效率提升的策略研究

事业建设 | 区级事业单位会计出纳工作对资金使用效率提升的策略研究

-

企业管理 | 基于财务信息化建设提升企业价值创造水平的建议

企业管理 | 基于财务信息化建设提升企业价值创造水平的建议

-

企业管理 | 大型能源企业审计工作成果转化与价值创造路径研究

企业管理 | 大型能源企业审计工作成果转化与价值创造路径研究

-

企业管理 | 基于国企参与视角探析租购并举政策下保障性住房市场供需均衡

企业管理 | 基于国企参与视角探析租购并举政策下保障性住房市场供需均衡

-

企业管理 | 农商银行个人贷款业务风险管理研究

企业管理 | 农商银行个人贷款业务风险管理研究

-

企业管理 | 国企业财融合导向全面预算信息化闭环管理的优化路径

企业管理 | 国企业财融合导向全面预算信息化闭环管理的优化路径

-

企业管理 | 企业会计的财务管理与内部控制分析

企业管理 | 企业会计的财务管理与内部控制分析

-

企业管理 | 国企财务内部控制中存在问题和优化策略

企业管理 | 国企财务内部控制中存在问题和优化策略

-

企业管理 | 业财融合视角下企业应收账款管理优化研究

企业管理 | 业财融合视角下企业应收账款管理优化研究

-

企业管理 | 企业财务共享模式下财务管理效能的提升路径

企业管理 | 企业财务共享模式下财务管理效能的提升路径

-

企业管理 | 农商银行信贷业务内部控制的优化研究

企业管理 | 农商银行信贷业务内部控制的优化研究

-

文博收藏 | 郑州地区博物馆文创产品开发实践研究

文博收藏 | 郑州地区博物馆文创产品开发实践研究

-

文博收藏 | 晚明官员傅光宅生平事迹和诗歌研究

文博收藏 | 晚明官员傅光宅生平事迹和诗歌研究

-

文博收藏 | 浅析山水玉雕壶的艺术创作理念

文博收藏 | 浅析山水玉雕壶的艺术创作理念

登录

登录