目录

快速导航-

刊首语 | 浅议人工智能大模型在金融领域的应用

刊首语 | 浅议人工智能大模型在金融领域的应用

-

特别关注 | 消费金融的创新与差异化发展

特别关注 | 消费金融的创新与差异化发展

-

特别关注 | 践行扩大内需战略 助力消费潜力释放

特别关注 | 践行扩大内需战略 助力消费潜力释放

-

特别关注 | 消费金融下半场:科技驱动下的创新与变革

特别关注 | 消费金融下半场:科技驱动下的创新与变革

-

特别关注 | 负责任消费金融:消费金融公司高质量发展之道

特别关注 | 负责任消费金融:消费金融公司高质量发展之道

-

特别关注 | 消费金融打通内需循环

特别关注 | 消费金融打通内需循环

-

行长视点 | 商业银行科技金融破局

行长视点 | 商业银行科技金融破局

-

行长视点 | 立足本地的普惠小微金融可持续发展之路

行长视点 | 立足本地的普惠小微金融可持续发展之路

-

经济观察 | 从居民工资性收入看 消费能力提升的关键

经济观察 | 从居民工资性收入看 消费能力提升的关键

-

经济观察 | 我国对外直接投资热点问题分析

经济观察 | 我国对外直接投资热点问题分析

-

商业银行 | 金融支持民营企业高质量发展的路径选择

商业银行 | 金融支持民营企业高质量发展的路径选择

-

商业银行 | 城商行薪酬绩效管理问题分析

商业银行 | 城商行薪酬绩效管理问题分析

-

商业银行 | 中小银行构建F-P通用胜任力模型探讨

商业银行 | 中小银行构建F-P通用胜任力模型探讨

-

商业银行 | 两级法人组织结构下的农商行零售业务转型

商业银行 | 两级法人组织结构下的农商行零售业务转型

-

商业银行 | 客户资质下沉背景下银行如何做好资产质量管控

商业银行 | 客户资质下沉背景下银行如何做好资产质量管控

-

全球视线 | 各国资产服务信托实践比较(上)

全球视线 | 各国资产服务信托实践比较(上)

-

全球视线 | 美国养老金促进产业创新的 资本逻辑与经验借鉴

全球视线 | 美国养老金促进产业创新的 资本逻辑与经验借鉴

-

金融市场 | 中资金融机构国际化新路径

金融市场 | 中资金融机构国际化新路径

-

金融市场 | 上海离岸金融66 沙盒压力舱 的破局之道

金融市场 | 上海离岸金融66 沙盒压力舱 的破局之道

-

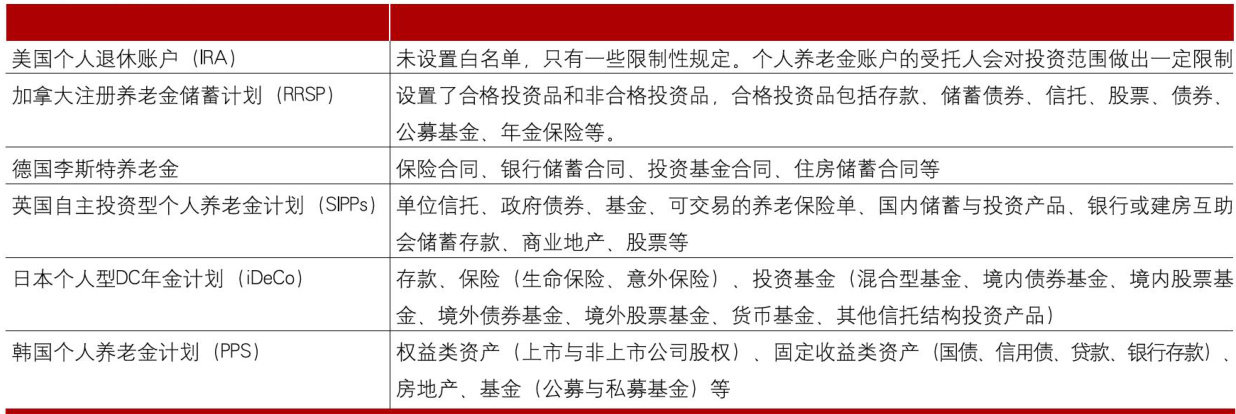

养老金融 | 从国际比较看个人养老金融产品发展

养老金融 | 从国际比较看个人养老金融产品发展

-

养老金融 | 商业银行养老金融发展的新特点与展望

养老金融 | 商业银行养老金融发展的新特点与展望

-

数字金融 | 量子K最近邻算法在金融小样本学习领域的应用研究

数字金融 | 量子K最近邻算法在金融小样本学习领域的应用研究

-

数字金融 | 基于大语言模型的银行线上个人信贷业务风险评估

数字金融 | 基于大语言模型的银行线上个人信贷业务风险评估

-

产业经济 | 人工智能时代的智慧养老产业

产业经济 | 人工智能时代的智慧养老产业

-

普惠金融 | 普惠金融公平与效率协同发展对策

普惠金融 | 普惠金融公平与效率协同发展对策

-

金融文化 | 保德铜贝与古代铸币起源

金融文化 | 保德铜贝与古代铸币起源

-

资讯 | 资讯

资讯 | 资讯

登录

登录