目录

快速导航-

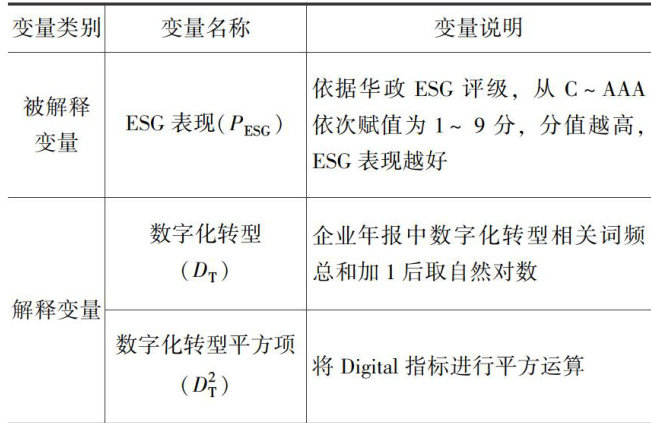

理论研究 | 数字化转型对企业ESG表现的影响

理论研究 | 数字化转型对企业ESG表现的影响

-

理论研究 | 机构持股对企业绿色创新的影响

理论研究 | 机构持股对企业绿色创新的影响

-

理论研究 | ESG信息披露如何影响企业竞争力?

理论研究 | ESG信息披露如何影响企业竞争力?

-

改革之窗 | 我国碳会计信息披露研究现状以及研究热点

改革之窗 | 我国碳会计信息披露研究现状以及研究热点

-

改革之窗 | 生成式人工智能赋能财务工作:变革、机遇、挑战与应对

改革之窗 | 生成式人工智能赋能财务工作:变革、机遇、挑战与应对

-

理财广场 | 新闻出版单位数据资产人表:案例与启示

理财广场 | 新闻出版单位数据资产人表:案例与启示

-

理财广场 | 行业专利质量对企业资本市场定价的影响

理财广场 | 行业专利质量对企业资本市场定价的影响

-

理财广场 | 我国上市建筑企业绿色全要素生产率评价

理财广场 | 我国上市建筑企业绿色全要素生产率评价

-

审计监督 | 审计在保障国家自然保护地体系建设中的作用

审计监督 | 审计在保障国家自然保护地体系建设中的作用

-

审计监督 | 审计全覆盖背景下的高校经济责任审计

审计监督 | 审计全覆盖背景下的高校经济责任审计

登录

登录