目录

快速导航-

理论研究 | 碳审计研究热点与前沿趋势

理论研究 | 碳审计研究热点与前沿趋势

-

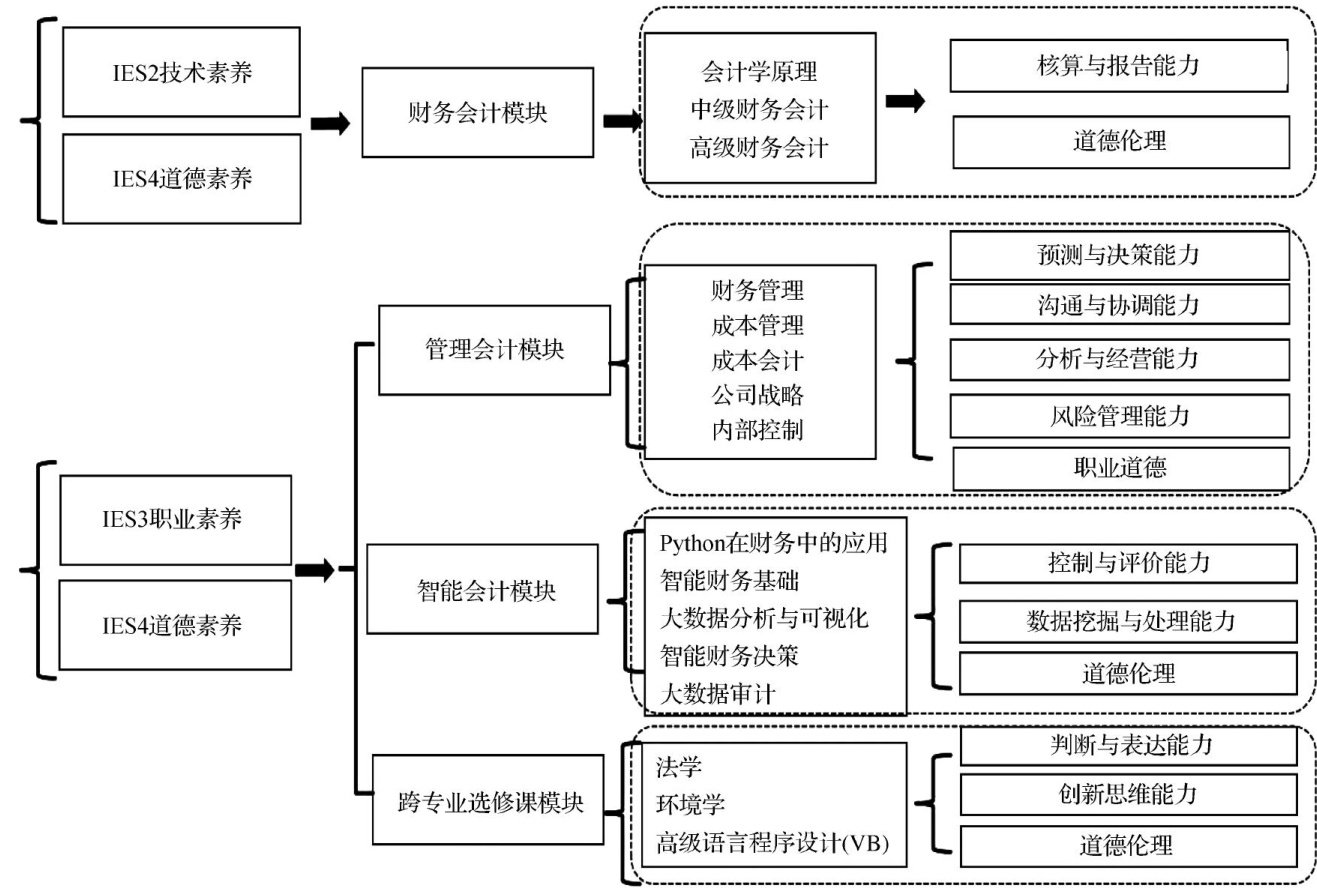

改革之窗 | 基于IES架的应用型会计人才数智化转型培养路径

改革之窗 | 基于IES架的应用型会计人才数智化转型培养路径

-

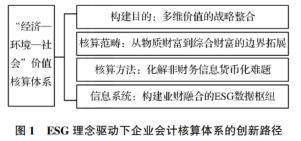

改革之窗 | ESG理念驱动下企业会计核算体系的创新路径

改革之窗 | ESG理念驱动下企业会计核算体系的创新路径

-

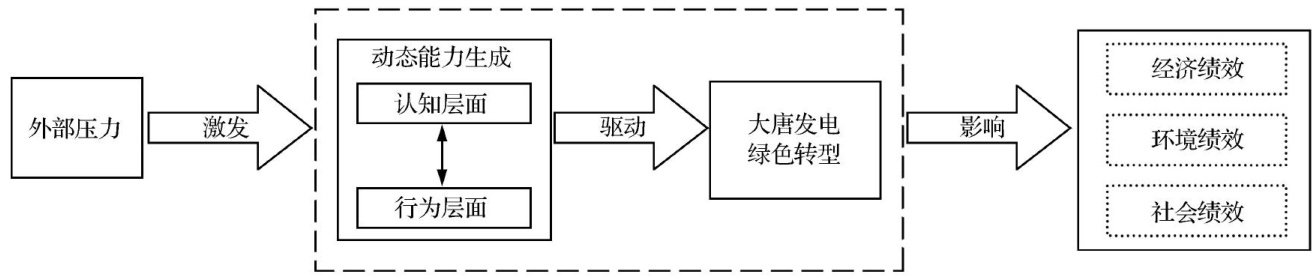

理财广场 | 动态能力视角下大唐发电绿色转型对企业绩效的影响

理财广场 | 动态能力视角下大唐发电绿色转型对企业绩效的影响

-

理财广场 | 年报可读性对商业信用融资的影响

理财广场 | 年报可读性对商业信用融资的影响

-

理财广场 | ESG理念下PPP项目绩效评价

理财广场 | ESG理念下PPP项目绩效评价

-

理财广场 | 金融服务业数据资产人表实践同花顺与大智慧的对比分析

理财广场 | 金融服务业数据资产人表实践同花顺与大智慧的对比分析

-

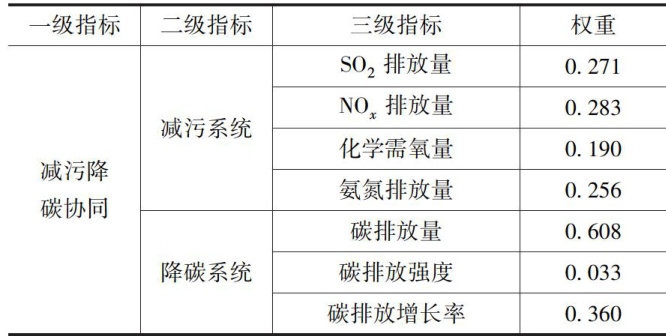

审计监督 | 政府环境审计能否促进企业减污降碳协同?

审计监督 | 政府环境审计能否促进企业减污降碳协同?

-

业务技术 | 绿色砂石生产企业会计核算的难点及处理方法

业务技术 | 绿色砂石生产企业会计核算的难点及处理方法

-

群言堂 | ESG视角下中日钢结构企业战略路径

群言堂 | ESG视角下中日钢结构企业战略路径

-

群言堂 | 高校生态文明教育的主要形式及路径

群言堂 | 高校生态文明教育的主要形式及路径

登录

登录