目录

快速导航-

经济理论 | 人工智能时代的数字劳动异化新形态与社会主义治理路径探索

经济理论 | 人工智能时代的数字劳动异化新形态与社会主义治理路径探索

-

三农问题 | 农村人居环境整治政策落实跟踪审计研究

三农问题 | 农村人居环境整治政策落实跟踪审计研究

-

三农问题 | 电商直播助农中农户议价能力变化及机制分析

三农问题 | 电商直播助农中农户议价能力变化及机制分析

-

三农问题 | 区域差异化背景下四平市“农数融合”模式研究

三农问题 | 区域差异化背景下四平市“农数融合”模式研究

-

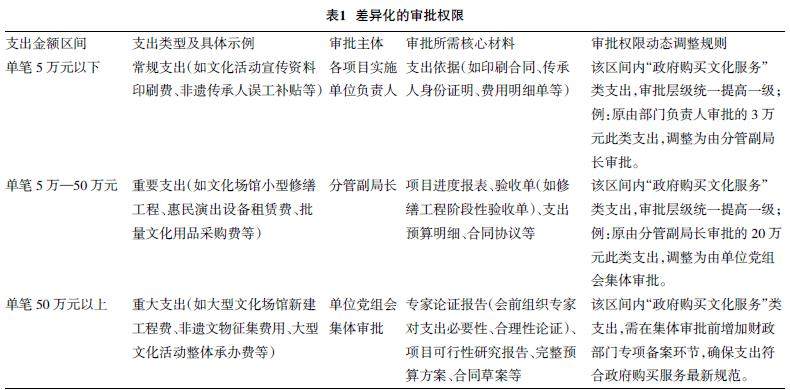

三农问题 | 财会监督助力广西财政治理能力现代化提升的对策研究

三农问题 | 财会监督助力广西财政治理能力现代化提升的对策研究

-

三农问题 | 《区域全面经济伙伴关系协定》下中国农产品出口市场拓展路径研究

三农问题 | 《区域全面经济伙伴关系协定》下中国农产品出口市场拓展路径研究

-

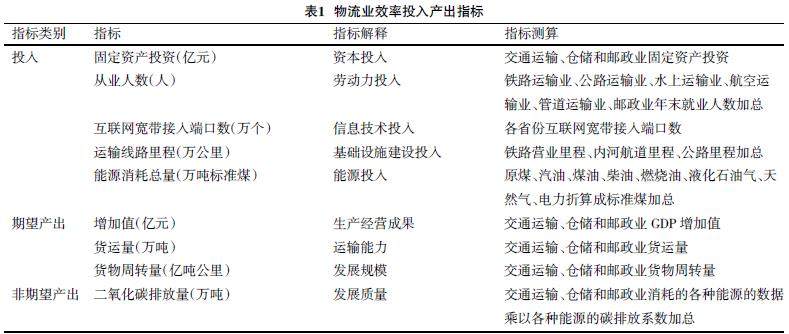

三农问题 | 数字技术赋能四川省绿色物流发展研究

三农问题 | 数字技术赋能四川省绿色物流发展研究

-

三农问题 | 内蒙古煤矿企业绿色低碳转型与成本领先战略融合研究

三农问题 | 内蒙古煤矿企业绿色低碳转型与成本领先战略融合研究

-

产业经济 | 碳排放权交易政策对城市绿色发展的影响

产业经济 | 碳排放权交易政策对城市绿色发展的影响

-

产业经济 | 新质生产力赋能数字经济发展的机制与路径研究

产业经济 | 新质生产力赋能数字经济发展的机制与路径研究

-

产业经济 | “双碳”目标下省域物流效率测度研究基于SBM-DDF模型与GML指数模型的分析

产业经济 | “双碳”目标下省域物流效率测度研究基于SBM-DDF模型与GML指数模型的分析

-

产业经济 | 财政支持林下经济发展研究以H市为例

产业经济 | 财政支持林下经济发展研究以H市为例

-

产业经济 | 低空经济驱动城市产业结构优化的机理、现实挑战及实践路径

产业经济 | 低空经济驱动城市产业结构优化的机理、现实挑战及实践路径

-

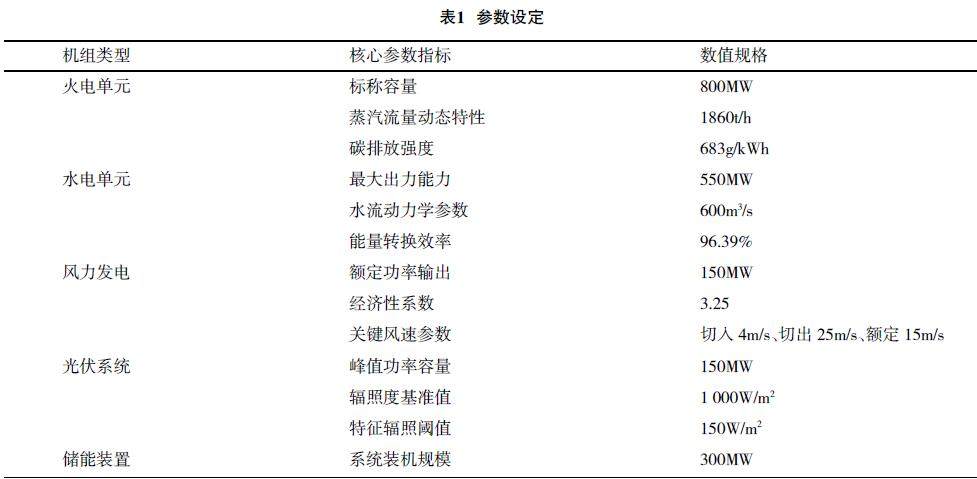

产业经济 | 新型电力系统环境下电网低碳经济调控方法探讨

产业经济 | 新型电力系统环境下电网低碳经济调控方法探讨

-

产业经济 | 循环经济模式下城市固废处理降本增效的路径研究

产业经济 | 循环经济模式下城市固废处理降本增效的路径研究

-

产业经济 | 基于共享物流模式创新的城市“最后一公里”配送效率提升研究

产业经济 | 基于共享物流模式创新的城市“最后一公里”配送效率提升研究

-

产业经济 | 非税收入规范化进程中污水处理费征收机制优化研究

产业经济 | 非税收入规范化进程中污水处理费征收机制优化研究

-

财务管理 | 基于业财融合的企业预算内控体系重构研究:理论框架与大型科技企业实践

财务管理 | 基于业财融合的企业预算内控体系重构研究:理论框架与大型科技企业实践

-

财务管理 | 数字经济背景下水电企业会计信息化转型路径研究

财务管理 | 数字经济背景下水电企业会计信息化转型路径研究

-

财务管理 | 成本控制视角下高校财务精细化管理实现研究

财务管理 | 成本控制视角下高校财务精细化管理实现研究

-

财务管理 | 管理会计工具在企业成本控制中的应用效果与提升策略

财务管理 | 管理会计工具在企业成本控制中的应用效果与提升策略

-

财务管理 | 基层行政事业单位财务绩效评价的意义及提升路径

财务管理 | 基层行政事业单位财务绩效评价的意义及提升路径

-

财务管理 | 预算管理在行政事业单位风险防控中的应用

财务管理 | 预算管理在行政事业单位风险防控中的应用

-

财务管理 | 价格成本监审优化视角下数据质量提升路径研究

财务管理 | 价格成本监审优化视角下数据质量提升路径研究

-

财务管理 | 基于业财融合的中央企业司库体系构建路径及价值创造机制分析

财务管理 | 基于业财融合的中央企业司库体系构建路径及价值创造机制分析

-

财务管理 | 财政金融协调支持西部绿色算力体系高质量建设的机制研究

财务管理 | 财政金融协调支持西部绿色算力体系高质量建设的机制研究

-

财务管理 | 数字化转型背景下企业财务成本管理创新路径探析

财务管理 | 数字化转型背景下企业财务成本管理创新路径探析

-

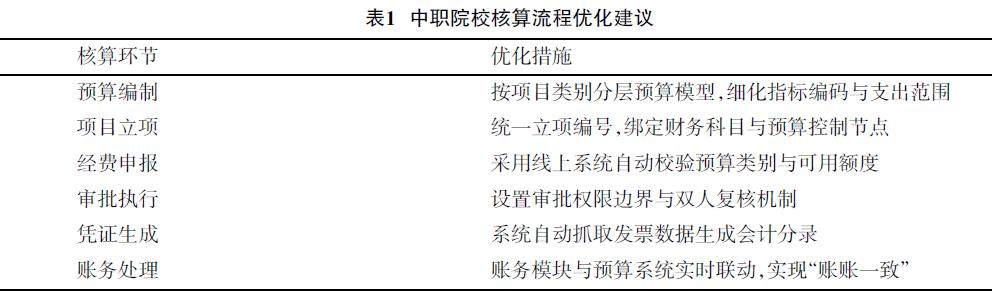

财务管理 | 中职院校财务会计核算存在的问题及改进策略探析

财务管理 | 中职院校财务会计核算存在的问题及改进策略探析

-

财务管理 | 基于全面预算管理理论的高校科研经费使用效率提升研究

财务管理 | 基于全面预算管理理论的高校科研经费使用效率提升研究

-

企业改革与发展 | DRG 付费视角下医保信息化建设与管理研究

企业改革与发展 | DRG 付费视角下医保信息化建设与管理研究

-

企业改革与发展 | 高速公路建设项目融资模式比较与优化研究

企业改革与发展 | 高速公路建设项目融资模式比较与优化研究

-

企业改革与发展 | 业财融合背景下施工企业内部控制优化研究

企业改革与发展 | 业财融合背景下施工企业内部控制优化研究

-

企业改革与发展 | 制造业企业成本管控数字化转型研究

企业改革与发展 | 制造业企业成本管控数字化转型研究

-

企业改革与发展 | 业财融合下公立医院精细化成本管理问题及应对策略探讨

企业改革与发展 | 业财融合下公立医院精细化成本管理问题及应对策略探讨

-

企业改革与发展 | 企办高校治理的股东会与教职工代表大会关系研究基于非营利性视角

企业改革与发展 | 企办高校治理的股东会与教职工代表大会关系研究基于非营利性视角

-

企业改革与发展 | 数据基础观视角下 Z 公司人力资源管理数字化路径研究

企业改革与发展 | 数据基础观视角下 Z 公司人力资源管理数字化路径研究

-

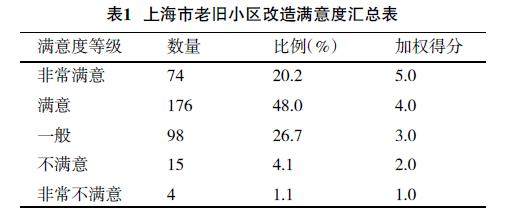

社会保障 | 上海市老旧小区改造居民满意度与需求调查研究

社会保障 | 上海市老旧小区改造居民满意度与需求调查研究

-

社会保障 | 基于理论模型的个税申报信息化系统构建研究

社会保障 | 基于理论模型的个税申报信息化系统构建研究

过往期刊

更多-

经济研究导刊

2025年23期 -

经济研究导刊

2025年21期 -

经济研究导刊

2025年20期 -

经济研究导刊

2025年19期 -

经济研究导刊

2025年18期 -

经济研究导刊

2025年17期 -

经济研究导刊

2025年16期 -

经济研究导刊

2025年15期 -

经济研究导刊

2025年14期 -

经济研究导刊

2025年13期 -

经济研究导刊

2025年12期 -

经济研究导刊

2025年11期 -

经济研究导刊

2025年10期 -

经济研究导刊

2025年09期 -

经济研究导刊

2025年08期 -

经济研究导刊

2025年07期 -

经济研究导刊

2025年06期 -

经济研究导刊

2025年05期 -

经济研究导刊

2025年04期 -

经济研究导刊

2025年03期 -

经济研究导刊

2025年02期 -

经济研究导刊

2025年01期

登录

登录